Mikä on huojennettu osinko? Laskelma miten huojennetun osingon hyödyntäminen toimii käytännössä

Huojennetun osingon hyödyntäminen perustuu omistamasi yhtiön nettovarallisuuteen, jossa laskelman perusteena on yhtiön oma pääoma. Käydään tässä tekstissä lyhyesti läpi konkreettinen esimerkki huojennetun osingon maksamisesta.

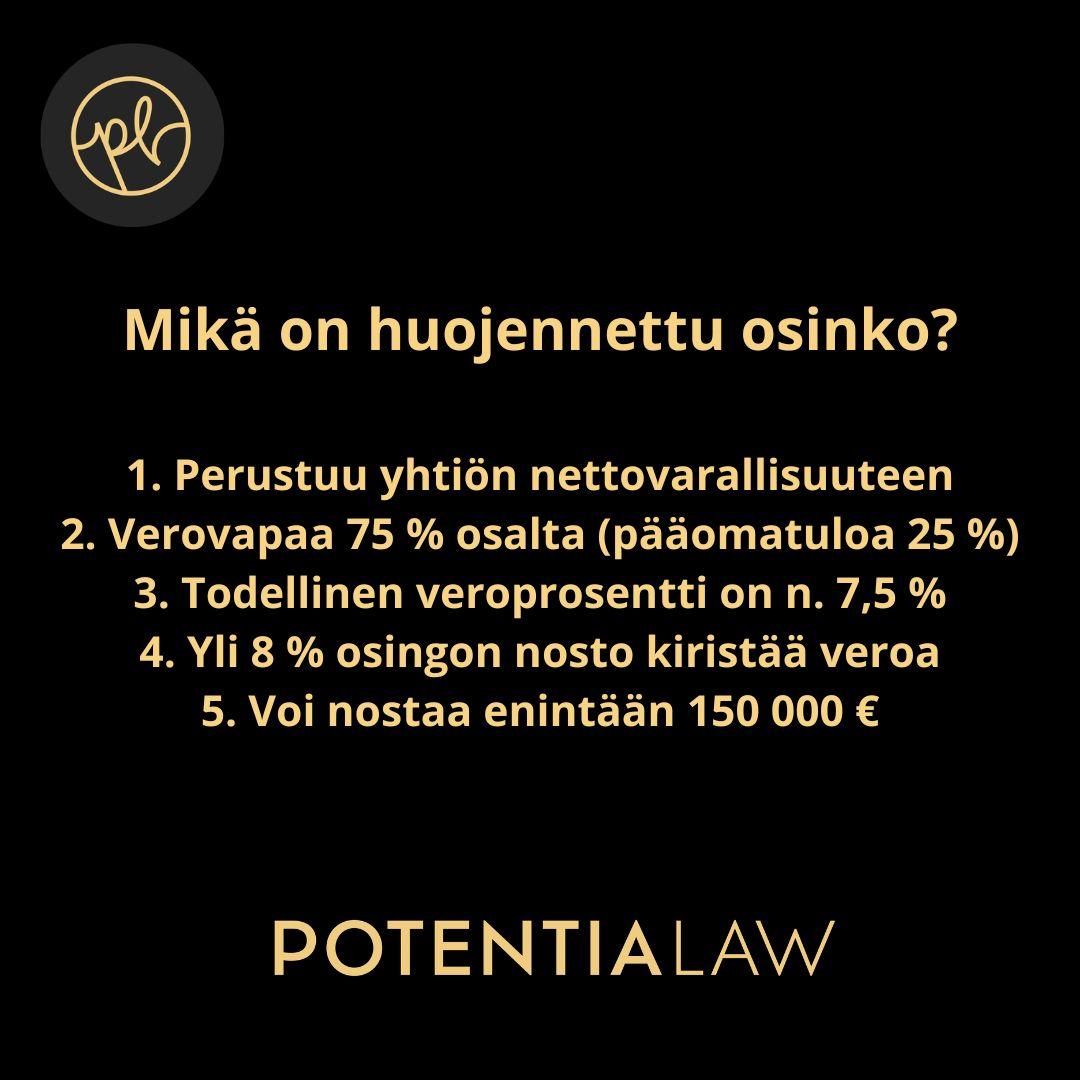

Mikä on huojennettu osinko?

Huojennetun osingon maksaminen perustuu yhtiön nettovarallisuuteen eli yhtiön omaan pääomaan.

Listaamattomasta yhtiöstä saamasi osinko verotetaan pääomatulona ja/tai ansiotulona. Osa osingosta on verovapaata.

Listaamattoman yhtiön osingon määrä lasketaan verottajan laskeman matemaattisen arvon mukaan, joka perustuu edellisen tilikauden taseeseen eli varoista vähennetään velat ja jäljelle jäävä osuus jaetaan yhtiön osakkeiden lukumäärällä.

- Osinko on sen verovuoden tuloa, jonka aikana osinko on ollut yhtiökokouksen päätöksen perusteella nostettavissa

- Jos osingon nostoajankohdasta ei ole yhtiökokouksessa erikseen päätetty, katsotaan osingon olevan nostettavissa samana päivänä kuin yhtiökokous on pidetty

Jos saat osinkoa listaamattomasta yhtiöstä enintään 150 000 euroa, osingon maksava yhtiö tekee siitä 7,5 %:n ennakonpidätyksen.

Jos osingon määrä ylittää 150 000 euroa, osingon maksava yhtiö tekee yli menevästä osasta 28 %:n ennakonpidätyksen.

Huojennettu osinko ja yleinen virhepäätelmä holdingyhtiön merkityksestä

”Me nostamme jo huojennettua osinkoa sen maksimin, kyllä me se tiedetään”. Tämä on aika tyypillinen lause, kun puhutaan yhtiön omistusjärjestelystä, johon suosittelemme holdingyhtiön perustamista.

Holdingyhtiötä ei perusteta ainoastaan huojennetun osingon hyödyntämistä varten, vaan pitkän tähtäimen omistajahyötyjä ja riskienhallintaa varten.

Voit nostaa osinkoa listaamattomasta yhtiöstä matalammalla verokohtelulla samaan aikaan, kun varasi eivät ole millään tavalla turvatut esimerkiksi markkinakriisin tai seuraavan, kannattavan yrittäjyyden edellytyksiä nakertavan poliittisen päätöksen varalta.

- Holdingyhtiörakenne turvaa varallisuutesi tilan esimerkiksi sellaisessa tapauksessa, kun varsinainen liiketoiminta tai siihen kuuluva tytäryhtiö ajautuu vaikeuksiin

LUE MYÖS: Holdingyhtiön perustaminen – Yli 200 onnistuneen omistusjärjestelyn kokemuksella

Miten huojennettu osinko toimii? Käytännön esimerkki

Tässä konkreettinen esimerkki, miten huojennettu osinko ja huojennetun osingon verotus toimii käytännössä:

Esimerkkilaskelma yhtiölle, jonka nettovarallisuus on miljoona euroa.

- Yhtiön nettovarallisuus on 1 000 000 €

- 8 % kokoinen huojennettu osinko nettovarallisuudesta on 80 000 €

- Verotuksessa 75 % osingosta on verovapaata ja 25 % on pääomatuloa eli todellinen veroprosentti on siis noin 7,5 %

- Jos osinkoa nostetaan enemmän eli yli 8 %, niin yli menevästä osasta 85 % on ansiotuloa ja 15 % on verovapaata tuloa eli verotus kiristyy merkittävästi

Mikäli holdingjärjestelyn avulla nettovarallisuus kasvaa esimerkiksi 500 000 €, niin huojennettua osinkoa saa jo 40 000 € enemmän eli 120 000 €. Huojennetun osingon maksimimäärä per henkilö on siis 150 000 €

Tässä vielä konkreettinen esimerkki holdingyhtiön vaikutuksesta kuvioon:

- Yrittäjänä nostat palkkaa liiketoimintayhtiöstäsi 60 000 € vuodessa, josta maksat omalla tuloveroprosentillaan veroja noin 20 000 € vuodessa.

- Perustat holdingyhtiön. Liiketoimintayhtiöstä siirretään varoja uuteen holdingyhtiöösi 200 000 €, joka mahdollistaa 16 000 € suuremman huojennetun osingon.

- Sen avulla liiketoimintayhtiöstä ulos maksetun palkan osuus voidaan laskea 35 000 €.

- Verosäästö on noin 10 000 €, mutta sinulle jäävä nettotulo pysyy silti samalla tasolla huojennetun osingon ansiosta.

Eli toisin sanoen: Säästät kymppitonnin tekemällä saman työn. Ollaan varmaan yhtä mieltä siitä, että sehän on aika järkevää?

Useimmiten holdingyhtiörakenteen hyödyntämistä vitkutellaan pelkästään siksi, että holdingyhtiön toiminnasta tai hallinnoinnista on väärää tietoa. Tyypillinen rahallinen seuraus voi kohota helposti tuhansiin euroihin ja varsin lyhyessä ajassa.

LUE MYÖS: Mikä on holdingyhtiö?

Muista kirjanpito ja oikeat operatiiviset toimenpiteet!

Virheelliset sijoitusten kirjaukset tai liiallinen varojen jako ulos liiketoimintayhtiöstä voivat vaarantaa koko liiketoimintayhtiön liiketoiminnan.

Siksi on erittäin tärkeää hoitaa perustettavan holdingyhtiön kirjanpito ja huolenpito hyvin. Tässä tärkeimmät hyvän kirjanpidon tunnusmerkit:

- Holdingyhtiön rakenne on tehty oikein alusta asti: Ratkaisussa hyödynnetään ennakkoratkaisuhakemuksia ja varmistetaan rakenteen kestävyys

- Hallittu varojen jako: Ymmärretään kokonaisuus, että tytäryhtiöiden tärkeimmät tunnusluvut eivät vaarannu (pankki esim. eräännyttää lainan, jos omavaraisuusaste laskee liikaa)

- Jatkuva verosuunnittelu: Verotusta optimoidaan säännöllisesti

Maksuton ja luottamuksellinen ensitapaaminen ja kartoitus yli 200 pk-yrityksen omistusjärjestelyn kokemuksella

Huojennetun osingon hyödyntäminen ja oikeanlaisen strategisen omistusten suunnittelun perimmäinen tarkoitus on tukea sinun omistajuuttasi, luoda liiketoiminnallesi potentiaalisia kasvun edellytyksiä ja turvata omistuksesi.

Muista, että huojennettu osinko ei ole se tärkein syy, miksi holdingyhtiöt ovat suosittuja yritysjärjestelyratkaisuja.

- Omistamisen erityisasiantuntijatiimimme ammattilaiset ovat nyt auttaneet yli 200 pk-yritystä holdingyhtiön perustamisessa.

- Me emme peri sinulta maksua alkukartoituksesta. Käymme tilanteesi läpi luottamuksellisesti , riskittömästi ja tarjoamme maksuttoman ensitapaamisen.

Nyt kun tiedät mikä huojennettu osinko on ja miten se käytännössä toimii, niin ota loputkin tehokkaan ja järkevän omistamisen hyödyt käyttöön.

Kukaan asiakkaamme ei ole toistaiseksi sanonut meille katuneensa ilmaisen tapaamisajan varaamista. Pikemminkin sitä, ettei tehnyt sitä aiemmin.